在宅フリーランス(エンジニア)として働いているが、携わっているプロジェクトが終わったことで、ぽっかり穴があいてしまった。

次のプロジェクトの業務が始まるまで、コツコツデータ入力をして凌いでいる。

そんなこんなで私の収入がガッツリ減った、2024年11月の家計簿。

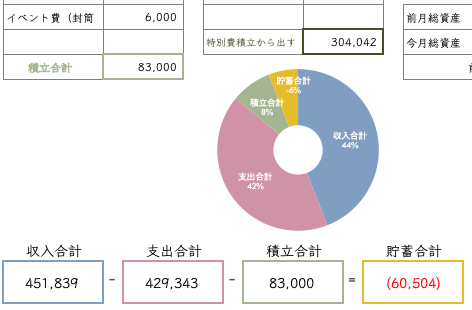

収入

- 夫婦手取り合計:39.5万

- 児童手当:3.5万円

- ポイント払い:2.1万円

ちなみに夫収入のうち2割は夫の趣味である株投資に費やしている。頑張って資産を増やしているらしいが、ここは私はノータッチの部分。

そして残った夫収入8割から保険料や税金等を出すため、手取りとしては収入の半分くらいしか残らない。

児童手当は、今月から振り込まれた月じゃなく毎月振り分けで記録することにしてみた。銀行口座の記載と異なるけど、家計簿だし細かいことは気にせず。年間で見たとき臨時収入感が出てしまうのを回避。

支出

- 住居費:13万円

- 教育費:9.3万円

- やりくり費:20.7万円

貯金

- 目的別積立:8.3万円

- 貯蓄:15万円

今月、めちゃくちゃ赤字。。

原因は妻の収入減なんだけど、やっぱり大きいのは教育費と食費。校納金と習い事の合算だけど、色んな習い事をしているから嵩んでいる。「それだけ収入があるってことですよね!」とか嫌味を言われそうだけど、逆だ。3人の子供たちに、ある程度自由に習い事をさせたいから働いているのだ。

食費は外食費を含んでいるのと、私が予算内で買い物するのをやめたせいだ。コープの宅配とスーパーでの買い物をもう少し計画的にすればいいんだろうけど、忙しくてちょっとそっちに頭を使いたくない自分がいる。とはいえ来年は何とかしたい。

特別費

ちなみに特別費は、月々の家計簿とは別管理にしている。

- 特別費:30.4万円

これまで、イレギュラーでどの費目にも当てはまらない支出は「その他」に入れてたんだけど、そうなると膨大に膨れ上がる月も出てきて、それが管理しづらさにつながっていた。

数千円単位の生活雑貨や寝具など、一つひとつは大したことなくても積み重なると…ってやつ。

それを「特別費」にして別管理することで、月々の収支を安定化させることにした。

特別費の支出は、それ用で積み立ててるところから出すイメージで。

それで10月は収支がおさまっていたのだが…

11月はほぼ夫の収入だけとなり、特別費を分けたにも関わらず赤字という結果になってしまった。

やはり1馬力では厳しい…